개인정보의 수집 이용에 관한 동의

닫기고객님과의 원활한 상담을 진행하기 위하여 필요한 최소한의 개인정보를 수집하고 있습니다. 이에 개인정보의 수집 및 이용에 관하여 아래와 같이 고지하오니 읽어보신 후 동의하여 주시기 바랍니다.

수집하는 개인정보 항목 : 성명, 연락처

개인정보의 수집 및 이용 목적 : 정확한 상담 및 유익한 정보의 제공, 상담을 위한 전화 연락

개인정보 보유 및 이용 기간 : 신청 후 상담이 마감되는 기간까지 보유. 철회를 원하시는 경우 02-6969-8951로 전화 주시면 삭제 가능

수집자 : 전자신문 기업성장지원센터

![]()

구독 신청을 하시면 전자신문에서 발행되는 뉴스레터를 보내드립니다.

입력사항

- @

개인정보의 수집 이용에 관한 동의

- 고객님께 원활한 뉴스레터 서비스를 진행하기 위하여 필요한 최소한의 개인정보를 수집하고 있습니다.이에 개인정보의 수집 및 이용에 관하여 아래와 같이 고지하오니 읽어보신 후 동의하여 주시기 바랍니다.

-

- 1. 수집하는 개인정보 항목 :성명, 기업명, 이메일 주소

- 2. 개인정보의 수집 및 이용 목적 :뉴스레터를 통한 유익한 정보의 제공

- 3. 개인정보 보유 및 이용 기간 :뉴스레터 구독을 해지하기 전까지 보유

- 4. 수집자 :전자신문

-

포 럼

포 럼전문가칼럼

-

02 · 6969 · 8951평일 AM 9:00 ~ PM 6:00

전문가칼럼

| 비상근 임원도 급여를 받을 수 있을까? | 2022-11-25 |

|---|---|

|

|

|

|

여러 가지 상황에 따라 임원이 비상근으로 근무하는 법인이 많습니다. 상근 임원과 비상근 임원을 구분하는 기준은 등기 여부와는 관계없이 하는 일에 따라 달라집니다.

정확하게 구분할 수는 없지만, 사전적인 의미로만 보면 상근 임원은 고정적으로 출근하여 일하는 임원을 가리킵니다. 그에 반해 비상근 임원은 비고정으로 관련 업무가 있는 경우에만 출근하여 일하는 임원이라고 이해하시면 됩니다.

관련법에서는 너무도 명확하게 비상근 임원에게도 급여를 지급할 수 있고 손금에 산입된다고 나와 있습니다. 고민할 필요도 없는 문제 같은데 현장에서는 왜 비상근 임원에 대한 급여 지급 문제가 끊임없이 계속되는 것일까요? 바로 두 가지 사항을 정확하게 이해하지 못하기 때문입니다.

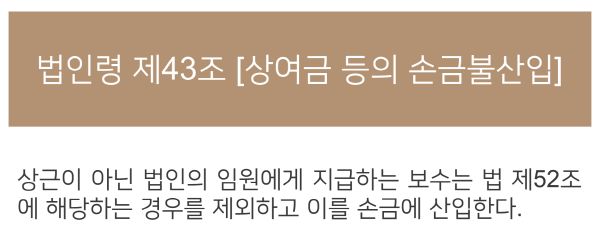

첫 번째는 비상근 임원이라 할지라도 근무하는 임원이라는 사실을 생각하지 못했기 때문입니다. ‘상근이 아닌 법인의 임원에게 지급하는 보수’라는 뜻을 다시 해석하면 ‘날마다 일정한 시간에 출근하여 근무하는 임원이 아닌 한정된 날이나 한정된 시간에 출근하여 근무하는 임원에게 지급하는 보수’라고 해석할 수 있습니다.

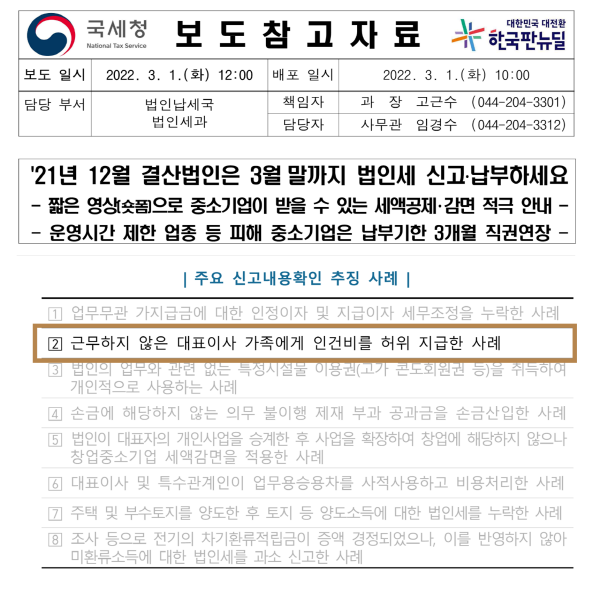

매년 12월 말 결산법인의 결산 시기가 되면 과세관청에서 보도자료를 발표합니다. 그중에서 주요항목은 법인세 신고가 끝난 다음에도 지속적으로 세무조사를 시행하겠다는 내용입니다. 그런데 그 주요항목에서 매년 약방의 감초같이 빠지지 않는 항목이 몇 가지 있습니다. 그중 하나가 ‘근무하지 않는 대표이사 가족에게 인건비를 허위 지급한 사례’입니다. 이는 과세관청에서도 강력하게 끝까지 추적하여 세금을 추징하겠다는 의지의 표현으로 해석할 수 있습니다.

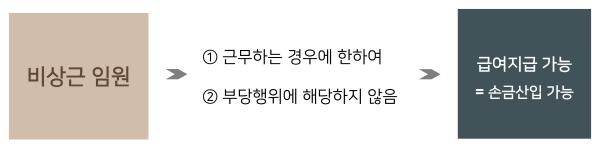

그렇다면 실제로 근무하는 비상근 임원에게 지급하는 급여를 손금산입으로 인정받는 방법은 무엇일까요? 이 역시 임원 급여와 마찬가지로 정확한 답은 없지만, 관련법에 근거하여 확인할 수 있습니다. 정관 또는 주주총회 결의에 의한 ①계속적이고 반복적인 ②모든 임원에게 동일하게 적용되는 ③정당한 사유 없이 특수관계인이 아닌 임원을 차별대우하지 않는 규정을 제정하여 지급해야 합니다.

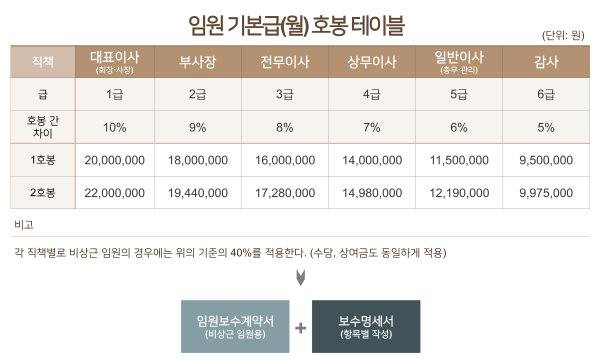

과세관청이 인정하는 상근 임원에 대한 호봉제 증빙 규정 중에서 기본급 호봉 테이블입니다. 물론, 제정된 테이블대로 급여도 지급합니다. 비상근 임원의 경우 업무량과 시간 등에 따라서 어느 법인은 직책별로 50%, 40% 등으로 합리적인 지급률을 제정하며, 수당과 상여금에 대해서도 동일하게 적용하도록 자료를 작성해주고 있습니다. 또한, 항목 역시 기본급, 식대, 직책 수당 등 각종 수당, 상여금에 대한 구체적인 급여항목을 보수계약서와 보수명세서에 기재되어 있습니다. 이 규정은 특수관계인이라고 해서 더 많은 비율을 적용하는 것이 아니라 모든 임원에게 동일하게 적용되는 규정입니다. |

|